本ページは、こちらの「税務調査 予防と対策マニュアル」で

ご案内している内容と繋がっております。

大っぴらに書くといろいろ差しさわりが

ないわけではない、ということもありましたが

とっくの昔に時効になっているためお話しております。

青色申告者のためにもご参考になることにも

触れておりますので、是非最後までご覧くださいませ。

おそらく・・・

いわゆる副業(もしくは専業)アフィリエイター、

コンテンツ販売者といったネットでの個人事業主

という世界において、あることに精通しているのは

自分以外に誰一人いないんじゃないかと思いに囚われることがあります。

それは、税務調査のことではないのです。

(これ自体も私以上に深い経験者はいないだろうと想像してますが・・・)

税務調査と別に、その後私は本業(=サラリーマンでしたので)

の中で自分でも『ま・さ・か・・・』

といった仕事を任される(はめに)。。。(笑)

そのきっかけは、やはり惨めな

税務調査体験にほかなりません。

税務調査が完結したあと・・・

何もかもリセットしてゼロから這い上がるしかない、

そのように決断する以外に選択肢がありませんでした。

金銭的ダメージも精神的ダメージも計り知れないほどで

自分で自分を支えることに必死でした。

なお私はもともと本業のほうで、IT関連の技術や営業、法務なども

長年にわたりマネジメントしてきた経緯があって、いわゆる

組織内の売上・損益管理も仕事の一環としてこなしておりました。

それなのに確定申告ごとき・・・と高を括っていたことも

大反省の元になりました。

もう一度、錆かかった頭に喝を入れようと

確定申告はもとより、会計・財務なども

書籍や有料講座に通うなどで猛勉強を始めました。

この反省をきっかけにして・・・

本業でもビジネスのリスクマネジメントを中心にして

プロジェクトを立ち上げ、うまく回転するように

支援する立場でもあったので、特に

『マネー』に関係する知見

をもっともっと深めようと思い立ったのです。

1年後に転機がやってきました。

ちょうど組織変更のタイミングでどういうわけか

内部監査の責任者をやることになったのです。

内部監査というのは、大きくは業務監査と会計監査があり

会社の中の潜在リスクや問題の本質をあぶりだし

問題解決を推進することによって経営をより良いものへ

変えていくための仕事です。

会計(アカウンティング)と財務(ファイナンス)

独学で会計・財務も勉強しながら

本業でも応用していたら、いつのまにかこうなった

というわけでして、税務調査体験がなかったら

絶対に私のような性格では勉強する気にもなれず

内部監査役も当然ながら無縁の存在でした。

貸借対照表や損益計算書、

キャッシュフロー計算書など

いろいろと具体的にそこから問題を発見する

ことを求められる仕事でもあるのですが

会計と財務は違う領域の仕事なんですね。

会計(アカウンティング)は過去から現時点までの

数字(お金)を対象としています。

一方で財務(ファイナンス)というのは、現時点から未来にかけての

数字を対象としています。

FP(ファイナンシャルプランナー)って言葉がありますよね。

FPは、昔の話をしたところでどうにもならないのです。

これから先の話をしないと相手にされませんが当然ですね。

とにかくここをキチンとマスターしておくと

財務諸表を見るだけで

会社(組織)が今どれほど安全かとか、

このまま進むとどうなりそうかとか、

どんな手を打たないとヤバそうかとか、

そんなことのおおよその姿が読めてくるようになります。

内部監査の対象は、組織内の全てです。

技術、製造、営業、マーケティング・・・といった部署だけではなく

経理部も対象ですし、取締役会も対象です。

なんだか笑ってしまうと思いませんか?

かつての税務調査対象者が

税も扱う部署の監査もひっくるめてやるようになったのです。

インフォトップやインフォカートなどでの販売者も

アフィリエイターも、おそらくこの手のスキルを

持ち合わせている人はそうそういないだろうと想像してます。

(というより他には誰もいないのではと思うほどです。

詳しい方がいらっしゃたら教えて欲しいです。)

確定申告のサポート面で、他のどんなネット販売者より

圧倒的自信があるのは、こういう背景があるからです。

それに税務調査期間中は、鬼の税務官や

味方になってくれる税理士との間で

そこに立った人しか知らない事実を多く学びました。

税務調査期間中も学びましたが、その後にも

続けて学び、磨いていたことが本業で活かせて

尚且つ、ようやく今ネット上でも開陳できる運びとなりました。

「青色申告」の仕訳についての基本原理

白色申告を卒業したら一刻も早く

青色申告へ切り替えていくようにお勧めしています。

青色申告で一番よく聞かれることは

『仕訳』の話ですね。

借方、貸方と帳簿をつけていくのですが

その意味というか、何がどうなってるのか

最初は誰でも悩みまくるはずです。

下図は私が使っている、『弥生の青色申告オンライン』

での仕訳入力画面です。

(借方=薄いブルー、貸方=薄いオレンジと

とりあえず2分されていると理解してくださいね。)

で、ここでは記帳の原理といいますか

これだけをいつも頭に置いておくと迷わない

という必殺技をご紹介します。

帳簿をつけるというのは、日々の単位で言うと、

『お金が入ったら売上、お金が出て行ったら経費』

を計上しているわけですが、仕訳の基本ルールは

たったひとつです。

借方(左)、貸方(右)とあるなかで;

現金・預金が増えたら『左』、減ったら『右』に入れて

その反対側に理由を入れる。

これだけです。

お金が入ってくる、といっても実は売上と

売上以外でもお金入ってくるケースがあります。

売上以外では、借入金の入金でも預金が増えます。

覚えておくルールは言い換えると;

現金・預金は増えたら『左に溜まり』

減ったら『右から出ていく』

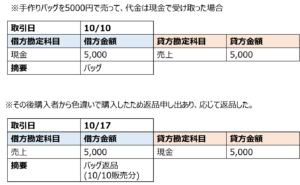

商品を売って現金が増えた、

返品して現金が減った例です。

現金の借方、貸方の場所に注目してください。

これをイメージしておいてくださいね。

簡単でしょ?

白色申告中の方や、これから初めて確定申告するという方には

ちょっと面倒だなぁ~と思われるかもしれませんが

節税効果という点でも青色申告は圧倒的に有利ですので

早く切り替えていくべきです。